炭黑產業網據輪胎商業網消息,隨著春節假期的結束,各行各業陸續恢復了正常的的生產生活秩序。站在新一年的起點上回望,如果要用一個詞形容過去的2022 年,大多數人的形容一定是“愁云慘淡”。

以汽車行業為例,去年,在中國大陸市場上,以銷量計算,除了以比亞迪為代表的少數幾家國產車企有逆勢上揚的趨勢外,不少一度曾在中國市場叱咤風云的車企去年交出的答卷都令不少觀察者大跌眼鏡。

2022年,先是東風日產迎來里程悲,盡管品牌整體用戶已經達到1500萬,但銷售量時隔八年,再次跌出一百萬臺以下。剛剛過去的周末,日產的同胞兄弟——本田更是給市場丟下一枚重磅炸彈:在銷量連續第5個月同比下滑后,2023年1月,當月,本田品牌在中國大陸市場銷量同比下降56.2%,形同腰斬。

作為整個汽車產業的核心,某種程度上,車企銷量的變化可以看做整個產業的晴雨表。面對相當數量頭部車企連年暴跌的銷量,和整個行業深度綁定的輪胎企業們怕是很難獨善其身。

原配市場:按國籍站隊

不論出于何種原因,中國大陸的汽車市場上,輪胎企業和車企之間存在著一種依照國籍劃分的默契。

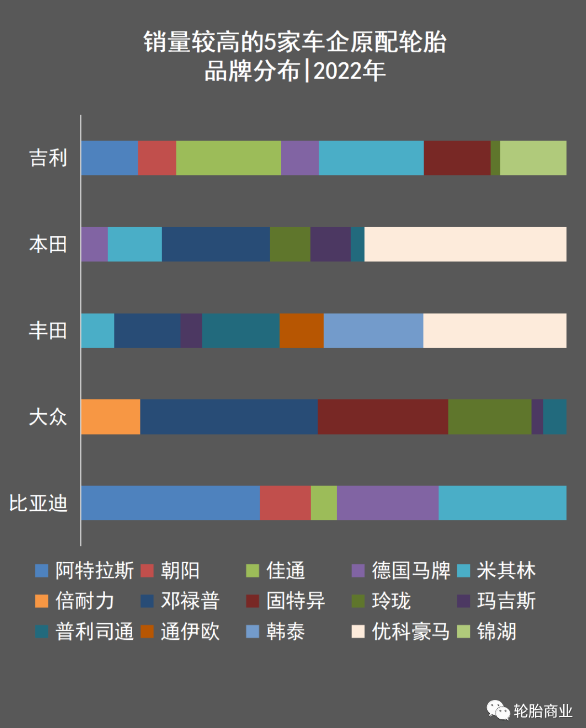

除了有足夠實力與車企角力的幾家第一梯隊輪胎企業外,其他我們眼中的巨無霸輪胎企業,或多或少都有依照國籍和自己的同胞車企們深度綁定。這一現象在日系品牌身上表現的尤為明顯。事實上,根據我們的數據,以豐田、本田和日產為代表的日系車企在選擇原配輪胎時極其偏愛同為日系企業的。

作為日系車銷量的標桿,日產旗下雄踞中國大陸市場緊湊型家用轎車銷量榜多年的軒逸就是其中典型,盡管經過屢次改款和換代,導致這款經典車型原配的輪胎并不完全相同,但細數下來,軒逸原配的輪胎大多仍來普利司通、鄧祿普、優科豪馬等日系輪胎企業。

實際上,根據我們的統計,2022年中國大陸市場車企原配品牌分布中,日系輪胎企業在日系車企原配輪胎中占據了相當大的比例,在本田的原配品牌中,僅鄧祿普、優科豪馬兩家日企,就掌握了原配的半壁江山。換言之,不管有意無意,在中國市場上,尤其是在原配市場上,日系輪胎企業與日系車企早已深度綁定。

賠本真能吆喝?

在輪胎行業,做原配不賺錢幾乎是公認的事實,除了少數頭部輪胎企業,行業中大多數輪胎企業在更強勢車企面前話語權有限,議價能力薄弱。之所以輪胎企業們如此看重原配市場,其實是“醉翁之意不在酒”,對輪胎企業來說,一言以蔽之,做原配就是賠本賺吆喝。甚至某些極端情況下,還可能會有原配輪胎做一條虧一條的窘境。但對輪胎企業來說,原配市場與替換市場深度掛鉤,通常情況下,原配吆喝的越好,替換潛在的市場空間就越大。

如今,不少日系輪胎企業已經將自己綁上了日系車企的戰車。對這些企業來說,未來在中國大陸地區,自己業績能不能好看,只怕是要看自己同胞兄弟們車賣的如何了。當然,瘦死的駱駝比馬大,有近二三十年來的輝煌成績背書,即便國內車企崛起再快,畢竟日系車企積威猶在,在中國大陸累計銷售量破千萬的日系車企數量眾多。所以現在斷言這是日系車企潰縮的起點無論如何為時尚早,要由此聯想日系輪胎企業未來經營會遇到波折就更是信口雌黃。

戰未來?未來還來不來?

常言道,“靠山山倒,靠人人跑。”

不少輪胎企業押寶原配,一條重要的原因就是寄希望于通過車企的品牌影響力,帶動輪胎在替換市場的份額。而想要達成目的,原配車型就必須在市場持續保持存在感。但如今,即便拋開疫情、芯片荒等外界因素,只看車市內部,無論原本和日企相愛相殺的德系、美系車企,還是價格步步上探的國產車系,都在不停蠶食原本日系車企的舒適區。

雖然沒人能否認過去幾十年日系車企在中國大陸市場的輝煌成就,但市場經濟從來沒有什么大而不能倒。不管是十四年前搖搖欲墜的豐田,還是幾度險死還生的通用汽車,甚至在中國大陸市場日薄西山的韓系、法系車,都深刻證明了這一點。作為行業的核心,牽一發而動全身,車市銷量的每次變動,都會深刻影響到行業的每個角落,輪胎企業也概莫能外。如今,曾經中國汽車市場曾經的霸主們連遭滑鐵盧,究竟是受疫情疊加大環境影響,還是日系車在中國大陸市場衰落的開始,現在還不得而知。但關于未來,那些來自車企的刺眼銷量報表或許已經敲響了輪胎企業心中的警鐘。

(原標題:巨頭銷量腰斬,敲響輪胎企業的警鐘?)