炭黑產業網據國金證券消息:

1. 全球海風需求爆發,國內部分項目已實現平價

1.1 國內海風“十四五”長周期景氣

1Q22招標量創歷史單季度新高,預計全年海風招標量可達17GW+。據金風科技統計,1H22海風共招標9.14GW,其中1Q22海風招標5.4GW,創歷史單季度新高。我們預計2022年全年海風招標量可達17GW+。預計2022-2025年國內海風總新增裝機達50GW。2022年是海風邁入長周期景氣第一年,受益于國家政策激勵與產業鏈協同降本,預計2022-2025年海風新增裝機為7/12/14/17GW,年復合增速達34%。

各省“十四五”海風規劃達52GW。目前已有八個海風省出臺“十四五”海風規劃,合計達52GW,其中廣東、江蘇、山東海風裝機量規劃領先。上海規劃“十四五”期間新增1.8GW風電裝機,未出臺明確海風規劃。廣東、山東、浙江省出臺海風補貼。2022年起海風取消國補,由省補替代。目前已有廣東、山東、浙江三省出臺海風補貼。

1.2 海外海風需求多點開花

截至2021年,歐洲、中國分別為全球第一、第二大海風市場。2021年,全 球新增海風裝機達21.1GW,其中中國/英國/越南分別占比達 80%/11%/4%;截至2021年,全球累計海風裝機達57.2GW,其中歐洲/中國占比分別達49%/48%。歐洲海風已步入平價時代。據《中國戰略新興產業》統計,目前歐洲已經步入平價時代,平均每度電低于0.5元,英國海上風電的招標電價已經下降至每度電0.35元,德國也實現了零補貼,目前計劃在2023-2025年投運的歐洲項目多數電價在每度電0.4元以下。據WindEurope預測,2022-2025年歐洲海風年復合增速達16%。

2026-2030年歐洲裝機進入高速增長期。據歐洲各國政府海風規劃以及第三方機構預測數,2026、2030、2050年歐洲累計新增裝機規模將達57GW、158GW、450GW。因此,2021-2026、2026-2030、2030-2050歐洲平均年海風新增裝機為5.8GW、25.3GW、14.6GW。美國重啟海風計劃,預計未來年新增海風裝機在2-6GW。2022年年初,美國能源部發布《海上風能戰略》,其中指出,到2030、2050年美國海上風電累計裝機規模規劃達30GW、110GW。據GWEC預測,美國預計2027年新增海風裝機可達11.7GW。因此,2021-2027、2027-2030、2030-2050美國平均年海風新增裝機為1.9GW、6.2GW、4.0GW。

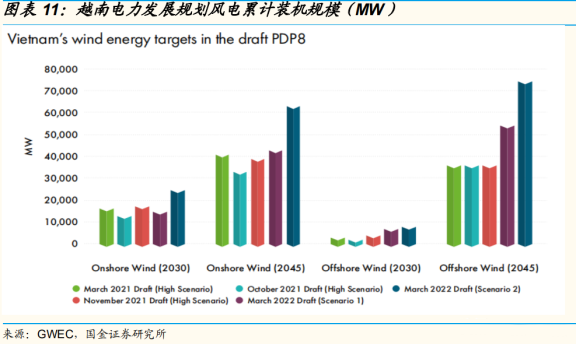

電價補貼政策促越南海風項目發展。越南2021年新增裝機提升主要為補貼退坡下的搶裝造成的。據越南政府規定,在2021年11月前投入運營的風電項目,海上固定電價為9.8美分/千瓦時;自2021年11月至2022年12月投入運行的風電項目,電價降至8.47美分/千瓦時;2023年投入運營的項目,電價為8.21美分/千瓦時。雖然自2022年起,海風出現一定補貼退坡,但海風固定上網電價仍高于越南一般工商業電價。在電價政策補貼支持下,越南海風項目可實現持穩發展。預計未來越南海風市場保持高增速。據越南《電力發展規劃》草案,樂觀預期下2030/2045年海風累計裝機分別可達7-8GW/70-80GW。截至2021年,越南海風累計裝機不到1GW。因此2021-2030、2030-2045越南平均 年新增海風裝機至少為0.7GW、4.2GW。

1.3 國內部分海風項目已實現平價

海風建設成本降幅明顯:據CWEA統計,2020年國內海風建設成本平均為 17.8元/W。據統計,目前山東海風建設成本在7-11元/W,福建在12 元/W,廣東在12-14元/W,浙江在9-12 元/W。其中福建三峽平潭外海項目與長樂外海海上風電A區項目共用220kV海上升壓站,且不需要招投標 220kV海纜及敷設,整體系統成本偏低。據了解,目前福建建設成本預計在 14-14.5元/W。海風項目的所在地、規模與離岸距離均會影響其年利用小時數。我們根據各海風項目環評書中披露的年利用小時數為依據,簡單平均后可得,廣東/浙江/山東/江蘇/福建海風項目平均年利用小時數分別為3210/ 3127/3311/2923/3257小時。平價海風項目IRR可達6%:據測算,目前在建的平價海風項目,IRR基本可達6%。

2. 海纜開啟新一輪招標周期,長期保持寡頭競爭格局

2.1 海纜開啟新一輪招標周期

截至8月末,今年已有6GW海纜項目完成招標。此外,已有2GW海風項目完成部分海纜項目招標:亨通光電預中標龍源電力江蘇海上龍源風力發電有限公司國能龍源射陽100萬千瓦海上風電項目35kV 海纜及附件設備采購,東方電纜中標三峽陽江青州六兩回330kV海纜及三回路敷設施工。

海風項目從招標到定標大約需要3個月,而完成風電機組招標的項目,在1-3月之內大多會進行海纜招標。我們預計7月底前進行風機招標的海風項目均會在今年完成海纜招標,因此預計仍有3.8GW項目會進行海纜招標。同時三峽陽江青州五、七2GW項目,市場有較強的一致預期,預計在今年會完成海纜招標。因此,我們預計今年仍有5.8GW項目會進行海纜招標。預計全年海纜招標量將達13.8GW。

2022-2025年為新一輪海纜招標周期,2024年預計為海纜交付高峰。由于國家能源局于2019年發文表示,未在2021年底并網的海風項目將無法享受國家補貼電價,2019-2021年開啟了第一輪海纜招標周期。在“十四五” 海風規劃下,2022-2025年開啟新一輪海纜招標周期。海纜交付方式為分批交付,施工流程通常為:送出纜交付敷設→首批風機吊裝/首批場內纜敷設→剩余批次風機吊裝/剩余批次場內纜敷設。考慮海風裝機與海纜交付有半年到一年多的時間周期,我們預計2025年為海風裝機高峰年,2024年為海纜交付高峰年。

2.2 海纜三大趨勢:長度變長、電壓等級提升、柔性直流應用占比提升

此處海上風電場的海底電纜的一端連接風電機組,另一端連接陸地升壓站或集控中心,中間可能還要連接海上升壓站或換流站。目前,我國海上風電場升高電壓通常采用二級升壓方案,即風電機組輸出電壓經箱變升壓至35kV后,分別通過35kV海底電纜匯流至220kV升壓站,最終通過220kV線路接入電網。因此,海上風電常用的海底電纜主要是35kV集電海纜和220kV送出海纜兩種。

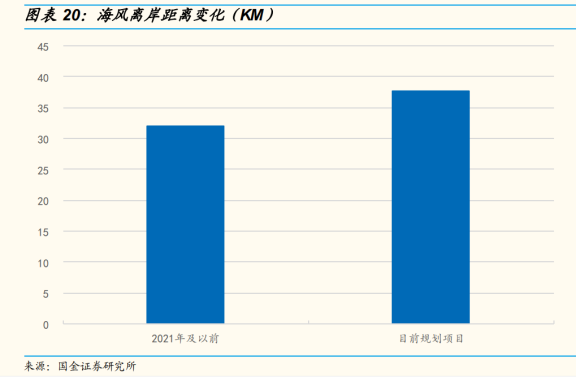

海纜趨勢1:海風項目平均離岸距離增加22%,海纜變長。據我們統計, 截至2021年,已投運的75個海風項目(22.4GW)平均加權容量離岸距離為 32km。保守預計今年海纜將招標29個項目,規模在13.8GW,平均加權容量離岸距離為37.65km,平均離岸距離增加17.64%。

海纜趨勢2:電壓等級提升。大型化趨勢下,為減少回路、降低線路復雜度,減少投資成本,海纜電壓等級將提升。預計未來場內海纜的電壓將從35kV提升至66kV,送出電纜將從220kV提升至500kV。目前有6.8GW海上風電項目擬采用500kV海纜。

海風趨勢3:遠海風電趨勢下,柔性直流海纜應用占比提升。柔性直流海纜主要用于長距離電力輸送以及新能源接入和并網,相比交流輸電,柔性直流輸電具有損耗小、電壓穩定、傳輸功率大等特點。目前三峽青洲五、 七海上風電項目擬采用±500kV柔直海纜。2025年海纜+敷設市場規模達304億元,2022-2025 年年復合增速達43%, 單GW價值量維持在15-19億元區間。在離岸距離增加與 500kV 海纜占比增加雙重影響下,海纜環節單GW價值量穩中回升。

2.3 高電壓等級海纜保持寡頭競爭格局

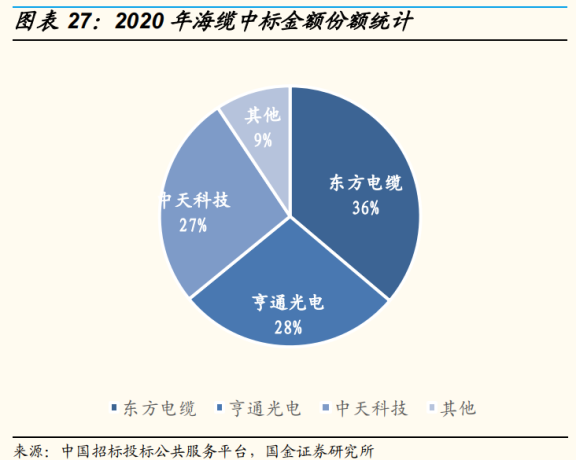

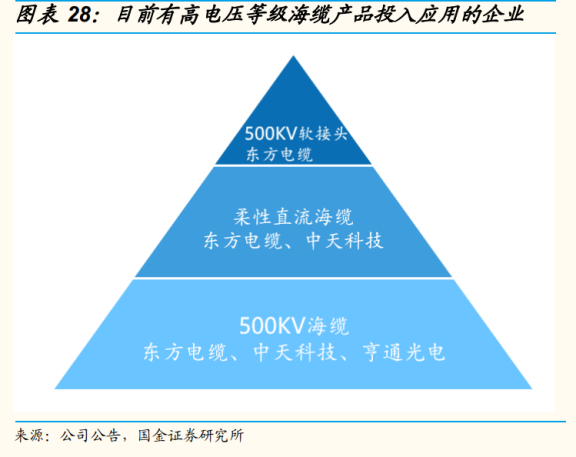

海纜進入壁壘較高。海纜進入門檻較高,主要受制于:1)地理位置:受運輸需要,海纜需要在專用碼頭通過專門的船舶進行運輸及后續安裝敷設;2)技術門檻:海纜技術要求高,特別是220kV及以上的高壓海纜技術復雜,研發生產周期較長,需要技術積累及有經驗的生產運營團隊;3)業績門檻:海纜招標中往往需要歷史工程業績。高電壓等級海纜仍呈寡頭競爭格局。據統計,2020年海纜招標規模中三家合計市占率達91%,其中東方電纜達 36%,為行業第一。目前 500kV 海纜技術難度較高,僅有東方電纜、中天科技、亨通光電有產品投入應用,未來該環節格局將維持寡頭競爭。

二線企業擠入220kV及以下海纜市場。受益于2021年海風搶裝潮,頭部企業產能不足,二線企業獲得220kV海纜訂單。截至目前,據統計,2022年海纜招標中,二線廠商占比約達20%。其中寶勝股份、漢纜股份均有中標220kV 送出海纜。預計海纜行業穩態毛利率為35%-40%。預計隨二線企業進入 220kV海纜市場,產品毛利率將下降至30%-35%。又由于500kV海纜仍具有較大技 術壁壘,毛利率預計穩定在40%+。因此未來隨著500kV海纜占比提升,預計海纜行業穩態毛利率為35%-40%。

2.4 海纜中標將綜合考量價格、質量等多方面因素

價格并非是海纜中標絕對性因素。據公開信息統計,今年共有5個海纜項目最終中標方并非最低報價方。其中明陽青州四項目,中標方報價與最低報價金額相差最大,達1.71億元。由此可知,價格并非是海纜中標絕對性因素,業主會綜合考量價格、質量、區位布局等多方因素。區位優勢是海纜企業主要競爭優勢之一。由于海纜龍頭企業成本、技術差別不大,區位優勢成為其主要競爭優勢之一。目前東方電纜已在浙江、廣東陽江、福建布局或規劃布局,中天科技在江蘇、廣東汕尾、山東布局或規劃布局,亨通光電在江蘇、廣東布局或規劃布局。目前國內海風省中,海南、廣西、遼寧、上海尚未有海纜龍頭企業布局。

2.5 預計2024年國內海纜龍頭加速獲得歐洲訂單

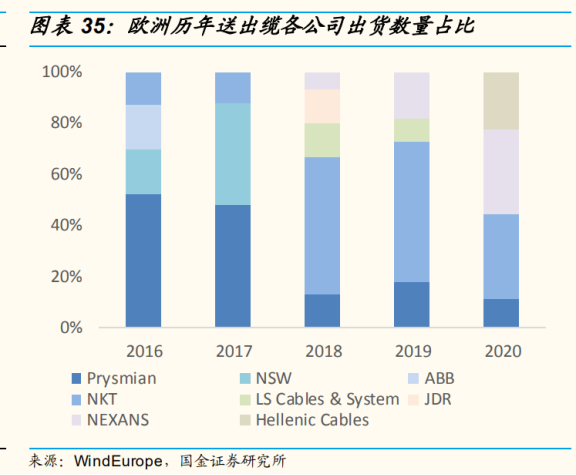

歐洲海纜龍頭市場格局穩定。歐洲海纜市場參與玩家主要有幾大龍頭,分別是普睿司曼(Prysmian)、耐克森(Nexans)、安凱特(NKT)、JDR 等, 市場格局穩定。相較國內,歐洲海纜技術要求較高。據WindEurope統計,截至2020年, 歐洲已投建海風項目平均離岸距離為52km,對直流海纜需求多于國內。同時,歐洲海纜出于低成本考慮,傾向于用鋁芯,但鋁芯材料在加工工藝上難于銅芯。

預計2024年起,國內海纜龍頭新增歐洲訂單將快速放量。1)從需求端出發,歐洲海風需求預計2025年起將出現明顯提升,對應海纜訂單預計從2024年起將快速增加。考慮歐洲本土海纜企業目前處于產能緊平衡狀態, 且產能擴張周期在4-5年,預計2024年將有一部分海纜訂單外溢到其他國家,給國內海纜龍頭出海機會;2)從技術角度上看,國內海纜龍頭在技術上已和海外龍頭處于同等水平,目前國內龍頭出海歐洲欠缺的是歐洲下游業主的信賴度。國內海纜企業主要可從兩方面增加歐洲業主信賴度:a)有海纜產品投入歐洲市場應用,并經歷一定產品驗證和應用周期(一般在2-3年);2)去歐洲本土建子公司,提高綜合服務能力。

國內海纜企業出口東南亞市場具有競爭優勢。以越南為首的東南亞市場是海風新興增量市場,考慮該區域沒有本土海纜企業,且國內距離東南亞市場較近,運輸成本較低。相較歐洲海纜企業,國內海纜企業出口東南亞市場具有競爭優勢。

3. 重點企業分析

推薦高在手訂單量的海纜龍頭東方電纜。考慮陽江地區海風規劃,憑借布局陽江的海纜產能,東方電纜持續獲取訂單能力有保障。風機大型化疊加海風深遠化趨勢下,500kV、柔性直流海纜等高電壓等級海纜需求進一步迸發。受限于技術壁壘與業績門檻,高電壓等級海纜市場仍將保持寡頭競爭格局。考慮2025年起歐洲海風需求爆發,疊加歐洲本土海纜企業產能或緊缺,預計國內海纜龍頭企業在2024年起海外訂單量會增加。

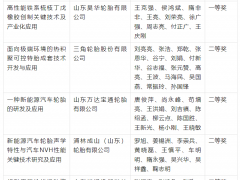

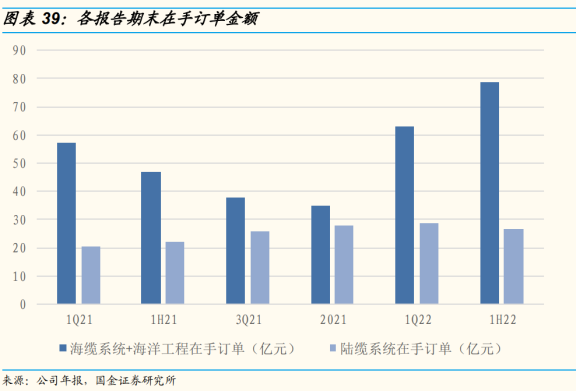

東方電纜:在手訂單充沛。截止1H22,公司在手訂單為105.22億元,其中海纜系統為63.11億元,陸纜系統為26.47億元,海洋工程為15.64億元。公司具有區位優勢。公司在廣東陽江布局15億產值海纜基地,具有強區位優勢。

中天科技:公司深耕海纜領域,主要產品涉及海底光纜、海底電纜、海底光電復合纜及海纜施工船機等海洋裝備。1)業務能力:公司海纜供貨總里程超 2000km,覆蓋除南極洲以外的六大洲;2)技術研發:目前,以中天為首的研發團隊突破了全海深ROV非金屬鎧裝臍帶纜關鍵技術;3)產業布局:在江蘇南通海、廣東汕尾、江蘇鹽城、山東東營都有布局或計劃布局產能。

亨通光電:目前,公司已成為國內唯一具備海底光纜、海底接駁盒、 Repeater、Branching Units研發制造及跨洋通信網絡解決方案的全產業鏈公司。1)市場路線:公司形成了從產品到系統解決方案,到工程運維的全產業鏈發展格局;2)業務能力:截至2021年末,公司全球海底光纜交付里程累計超過50000km;完成國內首次大長度(40km以上)、大截面 (1000mm2)三芯220kV海底電纜交付;3)技術研發:公司已攻克“超長 距大容量深海海底光纜系統關鍵技術與產業化”項目關鍵技術,實現深海通信系統關鍵技術的自主研制;4)產業布局:在江蘇南常熟、江蘇射陽、廣東揭陽都有布局或計劃布局產能。

寶勝股份:公司大力推進技術創新和轉型升級,加大海纜、電纜附件、高分子材料等領域的投入,增強企業發展質態、后勁。1)技術創新體系:公司不斷強化自身能力建設與技術創新體系,從過去單一的產品研發,向材料研發、智能制造、裝備研發和系統集成全產業鏈研發轉變;2)業務能力;公司成功交付220kV大長度、大截面光電復合海底電纜近400公里;3)項目建設:公司有序推進寶勝海纜技改、寶勝高壓VCV交聯線技改等項目建設。

漢纜股份:公司是集電纜及附件系統、狀態檢測系統、輸變電工程總包三個板塊于一體的高新技術企業,其產品覆蓋電力、石油、水電、船舶等多個領域 。1)行業地位:公司率先通過ISO9001、ISO14001、OHSAS18001三大體系認證,為國內唯一提供500kV及以下電纜及附件、 敷設安裝、竣工試驗成套服務全套解決方案和交鑰匙工程的大型制造服務商;2)業務能力:截至目前,2022 年公司已中標“國電投山東半島南海上風電基地V場址”、“國華投資山東公司渤中海上風電項目”等多個海風項目海纜訂單;3)研發技術:公司技術和創新能力強,參與國家和行業標準的制定60多項,擁有140多項專利技術。