7月份,多家酚酮、苯乙烯、ABS裝置在三季度有檢修計劃,部分原料供給端或再次縮緊,雙酚A、PC、ABS價格或受影響。

? 酚酮裝置:

西薩化工、吉林石化酚酮裝置計劃在7月左右停車檢修,供應面存一定縮量。

臺灣信昌酚酮裝置計劃6-7月份停車檢修,7月底有現貨銷售。

韓國錦湖酚酮裝置2號、4號線輪流檢修,計劃8月21日-9月11日停車檢修。

韓國LG位于大山的48萬噸/年酚酮裝置計劃10-11月停車檢修。

泰國PTT二期酚酮裝置計劃9月份開始檢修,預期持續1個月左右。屆時,三季度韓國、泰國貨源供應減少,抵達中國的量或有下降的預期。

? 苯乙烯裝置:

山東玉皇25萬噸/年苯乙烯裝置計劃6月27日前停車,檢修25天;

華南某大型苯乙烯裝置6月21日意外停車,裝置計劃外檢修,對苯乙烯短期供應造成沖擊;

中化泉州45萬噸/年的苯乙烯/PO聯產裝置目前負荷正常,由于重整裝置停車,后續苯乙烯裝置存在減負預期;

沙特石化Sadaf兩套60+55萬噸/年苯乙烯裝置計劃7月起停車輪修,檢修時長分別2個月;

常州東昊20萬噸/年的苯乙烯裝置上周裝置逐步重啟,目前負荷恢復至8成運行。

? ABS裝置:

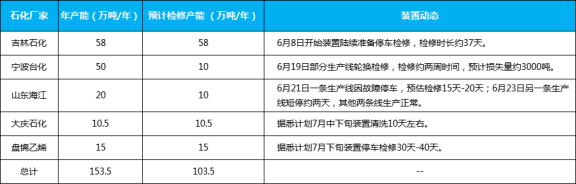

吉林石化58萬噸ABS裝置6月8日開始陸續準備停車檢修,檢修時長約37天。

寧波臺化50萬噸ABS裝置6月19日部分生產線輪換檢修,檢修約兩周時間,預計損失量約3000噸。

山東海江20萬噸ABS裝置6月21日一條生產線因故障停車,預估檢修15天-20天;6月23日另一條生產線短停約兩天,其他兩條線生產正常。

大慶石化10.5萬噸ABS裝置,據悉計劃7月中下旬裝置清洗10天左右。

盤錦乙烯15萬噸ABS裝置據悉計劃7月下旬裝置停車檢修30天-40天。

遼通化工ABS裝置7月15日開始裝置大修,檢修時長35天,全停。

? 聚丙烯裝置:

寧波臺塑PP裝置17萬噸/年一線,28萬噸/年二線,6月15日-7月20日停車檢修;

久泰集團32萬噸PP裝置計劃7月15日停車,預計8月14日開車。

檢修超預期,ABS近月貨源供應偏緊

2021年被稱為ABS行業的檢修大年,特別是進入6月之后,國內裝置檢修產能陸續增多。

據不完全統計6-7月份檢修企業至少有5家,占到ABS企業總數的41.67%;檢修產能約103.5萬噸,占國內總產能24.27%;預估檢修損失量在7.41萬噸。(暫未包括個別大裝置因輪換檢修所導致的損失量。)

其中未在前期計劃的裝置臨時檢修有兩套,分別是山東海江和大慶石化。

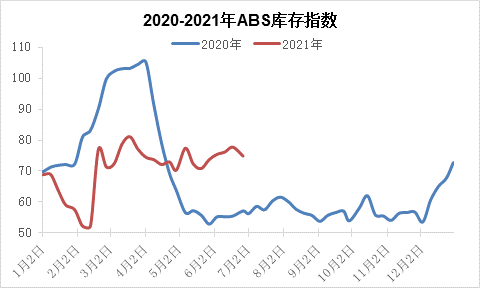

由于吉林石化和遼通化工均為大型檢修,檢修之前均有儲備庫存操作。另外受補貨需求下降拖累,5月下旬至6月中旬ABS生產企業處于累庫階段。

隨著吉林石化裝置全停以及寧波臺化部分裝置檢修,6月下旬行業轉入去庫階段。此輪去庫動力主要來自于生產企業減產。

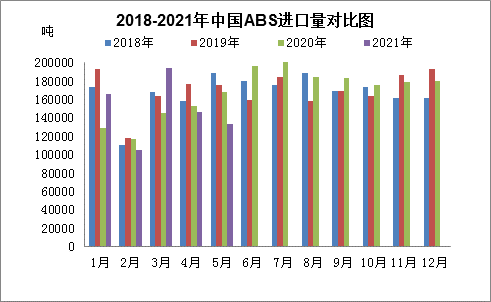

6-7月份國內ABS自給率雖有下降預期,不過隨著歐美地區開工產能提升,后市進口貨源有望有效補充,預估兩個月之內進口貨源增加4萬噸-6萬噸。

另外前期部分ABS企業為檢修所儲備的庫存量相對可觀,因此在這個傳統需求淡季到來之際,6-7月整體ABS供應或難出現緊張狀態,但不排除局部牌號供應偏緊的可能。

原料供不應求加劇,價格不斷沖高

無論是停車檢修帶來的產能緊縮,還是不可抗力造成的無法正常生產供貨,無疑都是扼制了化工品生產的源頭,產量的減少更會加重目前供不應求的情況。

6月是安全月,自月初開始多個省市地區就在加嚴治理安全風險隱患,尤其是對于化工行業,專項整治力度更是有增無減。多家化工企業因環保、安全不達標等因素正在“關改搬轉”。

加上疫情的持續作用,化工行業本就處于不穩定狀態,價格不斷沖高甚至刷新歷史紀錄。在目前無法預知的情況下,化工人焦慮心態作祟,更是會加重搶購的情緒。化工人表示,下半年還是不能有絲毫松懈,不僅不敢奢望買到便宜貨,只求搶購到足夠的貨源,保證正常生產。

下面我們一起來看下今日12種塑料原料市場的行情走勢分析吧。

一

通用塑料市場

1

PP:窄幅整理

PP現貨市場窄幅整理。

影響因素

期貨寬幅震蕩,部分業者持觀望態度,石化出廠價格仍有補漲,成本端支撐尚可。貿易商報盤整理為主,價格重心變動不大,下游終端謹慎采購,多延續按需少量接貨,場內成交氛圍平平。

后市預測

預計,今日國內聚丙烯市場偏暖整理,以華東為例,預計拉絲主流價格在8500-8650元/噸。

2

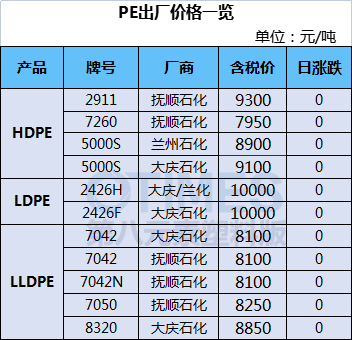

PE:價格上漲

PE市場價格上漲,華北大區線性漲50-100元/噸,高壓漲50-100元/噸,低壓拉絲、注塑、中空和膜料部分漲50-100元/噸;華東大區線性漲50-150元/噸,高壓部分漲100-200元/噸,低壓中空和拉絲漲50-100元/噸,膜料和注塑部分漲50元/噸;華南大區線性部分漲50-150元/噸,高壓部分漲100-150元/噸,低壓拉絲部分漲50元/噸,膜料、注塑和中空部分漲50-100元/噸。

影響因素

線性期貨高開高位震蕩,部分石化繼續上調出廠價,提振市場玩家交投信心,持貨商繼續跟漲報盤,終端下游謹慎觀望,實盤價格側重一單一談。

后市預測

預計,今日國內PE市場高位震蕩,LLDPE主流價格預計在8100-8500元/噸。

3

ABS:偏弱震蕩

國內ABS市場偏弱震蕩,截至目前部分國產料報盤至16850-18100元/噸。

影響因素

華東市場窄幅整理,少數小幅走軟,買盤觀望廠家新報盤引導。華南市場價格陰跌,持貨商信心不足,實盤商談略靈活。部分北方廠家近期發貨略有延遲。

后市預測

預計,今日ABS市場將繼續走低。

4

PS:價格趨穩

華東PS市場價格多數趨穩。

影響因素

原料苯乙烯震蕩調整,對PS單邊指引減弱;GPPS貨源偏緊現狀猶存,持貨商報價堅挺,但下游入市詢盤力度欠佳,市況偏弱。

后市預測

預計,短期PS市場或窄幅整理

5

PVC:重心下移

國內PVC市場價格重心上移。

影響因素

華東/華南倉庫庫存下降,對現貨市場有一定支撐,PVC期貨震蕩上行,貿易商報價積極跟漲,點價貨源優勢下降,一口價成交為主,下游謹慎剛需,高價成交不佳。

后市預測

預計,短期PVC市場仍將延續區間震蕩,華東SG-5震蕩區間在9000-9150元/噸。

6

EVA:價格企穩

國內EVA市場價格逐步企穩。

影響因素

貿易商庫存漸入低位,后續補庫成本偏高的情況下,拋盤意向降低。終端企業需求仍顯平淡,實盤價格多側重買賣雙方商談。

后市預測

預計,今日EVA價格或窄幅整理為主,VA18含量發泡料或在17800-18500元/噸。

二

工程塑料市場

1

PA6:報價上漲

切片聚合工廠報價上漲,低價惜售,下游按需跟進。

影響因素

純苯市場價格高位震蕩,己內酰胺成本面支撐顯強。場內新產能進入,下游聚合工廠觀望為主,詢采氣氛冷清。己內酰胺貨源供應仍偏緊張,華北己內酰胺市場意向成交價格高位整理,高價成交艱難。

后市預測

預計,短期PA6市場震蕩上行。

2

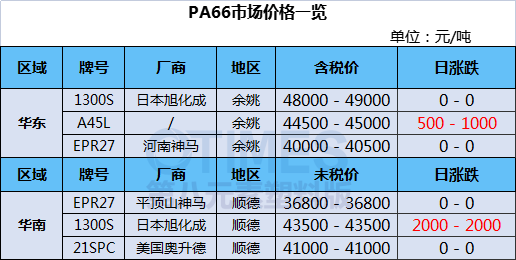

PA66:市場維穩

國內PA66市場大致維穩,國產切片價格不變,實單商談,進口切片供應不足,市場報價走高,低價惜售情緒加重。

影響因素

華東己二酸市場報盤探漲,工廠打款價格指引,主力貿易商報盤上探,下游需求跟進暫有限,場內低價減少,但高價成交仍有待跟進。

后市預測

預計,短期PA66市場偏弱運行。

3

PC:弱勢運行

國內PC市場行情弱勢運行為主。

影響因素

各地市場報盤仍有回落,商家表示需求仍顯疲軟,零星牌號現貨缺乏,期貨隨行就市報盤中,商談相對清淡,商家心態觀望為主。昨日廠家明確報盤范圍仍相對較小,市場繼續關注廠商的指引趨勢。目前國內行業運行態勢穩定,關注下周滄州大化及中藍國塑最新進程。

后市預測

目前PC市場利好難尋,心態疲軟觀望,預期市場弱勢繼續,關注需求采購心態的變化趨勢。

4

PMMA:整理運行

PMMA粒子市場整理運行。

影響因素

原料市場窄幅波動,PMMA粒子周初市場氣氛清淡,貿易市場商談存讓利空間,下游工廠剛需詢盤,交投一般,實單小單實談為主。

后市預測

預計,短線國內PMMA粒子市場偏弱運行,華東市場國產粒子參考15300-18000元/噸,華東市場進口粒子價格在15300-18500元/噸,更有低價聽聞,后期將進一步關注原料及成交情況。

5

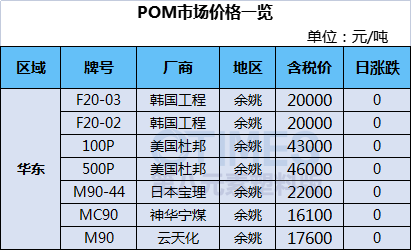

POM:價格企穩

國內POM市場觀望震蕩整理,交投氣氛謹慎溫和。

影響因素

周初,國內POM廠商均無最新消息,而市場整體貨源較為集中且庫存低位,貨緊支撐下,業者試探挺價操作;下游廠商剛需跟進,實盤成交有限;6月進口料外盤交投價格較上月基本持穩,成本延續高位,業者接盤十分有限。

后市預測

預計,近期國內POM市場窄幅震蕩運行。

6

PET:報盤持穩

聚酯瓶片工廠報盤持穩,實單價格6700-6900,貿易商報盤上揚,下游買盤謹慎,成交氣氛清淡。

影響因素

聚酯原料現貨價格震蕩上漲,PTA收漲20至5150元/噸,MEG收跌10至4995元/噸,聚合成本6076.58元/噸。日內聚酯瓶片成交重心上移,但成交量較上周五環比回落。原料端日內波動收窄,疊加PTA新裝置投產預期下預估上漲驅動放緩。

后市預測

預估聚酯瓶片短期將進入震蕩調整階段。