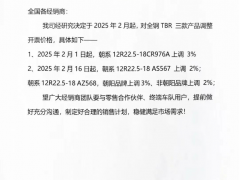

炭黑產業網據天然橡膠網消息,每年12月,橡膠偏漲還是偏跌?

我們采用橡膠指數在2000-2016年的數據,我們發現在12月,橡膠價格主要的規律是:

12月,從歷史規律看,2000-2016年,12次上漲,5次下跌,上漲概率71%。12月平均漲幅為4%。但大漲年份要漲19%,大跌年份要跌10%,振幅是比較大的。基本面的主要影響因素:中國陸續停割、春節備貨、倉單注銷、東南亞天氣等因素。在價格中等位置,11月下半月下跌的基礎上,我們判斷,雖然橡膠上漲的勝率和確定性不一定高,但上漲的概率還是偏大的。我們對橡膠在12月的行情,并不悲觀。期待能有小幅甚至中幅的反彈。

對2022年的橡膠需求預測

橡膠的需求增速和世界的GDP的增速密切相關,一般橡膠需求彈性大于GDP增速。

國際貨幣基金組織對未來預測,2021年12月8日,國際貨幣基金組織(IMF)發布最新一期《世界經濟展望報告》,“ 相比我們今年7月的預測,我們將2021年全球增速預測值小幅下調至5.9%,將2022年的預測值保持在4.9%不變。”

下調2021年全球增長預測值的原因是發達經濟體和低收入發展中國家的預測增速放緩。其中,發達經濟體預測增速放緩在一定程度上是供給中斷造成的;低收入發展中國家預測增速放緩則主要由疫情惡化所致。

2.1 國內橡膠輪胎配套需求2022年怎么看?

我們綜合網絡的信息,得出一個大體印象:中國重卡配套需求2022年大約120萬輛,繼續下滑。

對于2022年市場,行業預測不樂觀。濰柴動力相關人士預測2022年重卡行業下行壓力大,中重卡規模預期小于120萬輛,重卡市場將呈現前低后高的發展趨勢,銷量將進一步收窄至100萬輛左右年產銷規模,中卡市場將穩定在15萬輛年產銷規模。

以2021年中重卡銷量160萬輛計算,相較于2021年,22年的中重卡增量主要為出口、基建、消費需求和部分區域國四國五限行等政策拉動,增量大概為15-20萬輛。22年中重卡市場受國六切換需求被提前透支、運力飽和、疫情限制、運價低迷和經濟增速放緩等因素影響,減量大概為50-60萬輛。整體估算,22年中重卡銷量或將達到120萬輛。

2.2 中國橡膠輪胎出口需求2022年怎么看?預期放緩。

2021年半鋼的7-10月

出口為:18.31 21.12 19.32 18.24,

同比-8.50% 6.08% -5.53% -1.30%,

累計是132.00 153.00 172.00 190.00,

累計同比為29.41% 25.41% 21.13% 18.75%。

如果2021年數據對比2019年,累計同比4.76% 5.52% 5.52% 6.74%。

那么我們可以得出結論,2021年半鋼輪胎出口數據并不是亮眼,而只是增長平庸。

2021年全鋼的7-10月

出口為:28.30 33.65 31.02 34.23,

同比-14.91% -1.44% -12.42% 0.32%,

累計是208.00 242.00 273.00 307.00,

累計同比為22.35% 18.63% 14.23% 12.45%。

單獨看2021年數據,好像比較高。但考慮到2020年的低基數效應,2021年數據到底好不好,還可以對比2019年做出結論。

如果2021年數據對比2019年,累計同比3.48% 5.68% 5.41% 7.34%。

那么我們可以得出結論,全鋼輪胎2021年數據并不是亮眼,而只是增長一般。

考慮到世界經濟發展增速2022年低于2021年,無論是重卡和乘用車,消費增速將大概率低于2021年。

所以,我們綜合可以得出,橡膠輪胎出口2022年將低于2021年。

橡膠供應:產能上升產量上升或持平

從ANRPC的報告中,我們可以看出,橡膠的供應潛力其實相當之大。2007年-2012年的新種面積始終在40-50萬公頃,對應的產能,就是2014-2019年,每年60-80萬噸的新增產量的潛能。

橡膠7歲開割。

由于7歲到15歲的橡膠樹橡膠單產逐年緩慢上升。見下表數據所示。

所以結論是泰國的已開割成熟林地橡膠單產或低位抬升(利空)。

當然,此單產是在理想狀態下取得。數值會有所偏高。

由于部分比例的樹木因為病蟲害,倒伏,肥料不足,前期損傷等原因,產量不達預期。

考慮到橡膠價格低,膠農積極性降低。部分橡膠樹位置不佳,導致膠農不是每棵樹都割,也會讓產量不達預期。

對2022年橡膠價格的看法

我們對2022年橡膠價格的看法是:供升需降。我們對橡膠價格整體謹慎。但橡膠價格下跌后我們也不悲觀。

美聯儲貨幣政策超寬松狀態下,全球股市屢創新高,美聯儲已經將手中寬松的牌多數打出。隨著通脹壓力在數十年高位震蕩,如果未來迫于通脹,美聯儲貨幣正常回歸常態化,對市場估值和對經濟增速,對風險情緒可能都造成巨大的影響。

在市場逐步加強的滯脹情景預期下,商品或有沖高,呈現PPI下降CPI上升的分化預期。股票指數或難有起色,大票受壓制小票或有機會。債券整體還是有機會。

我們對橡膠的需求有所看淡。橡膠輪胎的配套需求看淡,對橡膠輪胎的替換需求基本持平,橡膠的出口或有小降。

橡膠供應的產能是上升的,面積上升,增速上升勢頭消失,單產能力上升。

橡膠供應的產量2020年減少,2022年確定度較大概率增加,因為價格反彈,割膠率比2020年有明確提升。

由于產能的上升,價格已較大幅度反彈,大概率會刺激供給。從而壓制了反彈的高度。

操作建議

我們對橡膠價格整體謹慎。下跌后價格震蕩不悲觀。

如果顯著下跌,關注偏低位置做多機會,具體我們在月報周報中探討。如果不出現顯著下跌,我們愿意耐心等待。

2022年,我們預期上半年買現拋期會出現好的機會。因為2021年的上漲,造成期貨的高升水。長期來看,高升水難以維系。

關注炭黑產業網。