炭黑產(chǎn)業(yè)網(wǎng)據(jù)和訊期貨訊:近日隨著美聯(lián)儲(chǔ)今年最后一次議息會(huì)議,宣布維持聯(lián)邦基金利率不變且明年一月開(kāi)始擴(kuò)大資產(chǎn)夠買縮減規(guī)模,美元指數(shù)回落,商品迎來(lái)集體反彈,純堿應(yīng)聲小幅走強(qiáng)。純堿10月中旬以來(lái)持續(xù)走低主要因?yàn)橄掠蜗M(fèi)的放緩和政策干預(yù)致使的成本重心下移,當(dāng)前成本端價(jià)格逐漸企穩(wěn),消費(fèi)沒(méi)有大幅回暖的情況下,反彈的持續(xù)性恐仍舊面臨考驗(yàn)。當(dāng)前純堿基本供需格局是怎樣的、未來(lái)關(guān)注關(guān)鍵點(diǎn)在哪?

01

純堿產(chǎn)能

國(guó)內(nèi)純堿主要分為重堿和輕堿,占比約各一半,其中重堿主要用來(lái)生產(chǎn)平板玻璃,輕堿則用于洗滌劑、日用玻璃和食品行業(yè),其中期貨合約交割標(biāo)準(zhǔn)是重堿,所以關(guān)注重堿下游更多,輕堿下游波動(dòng)供需相對(duì)穩(wěn)定。

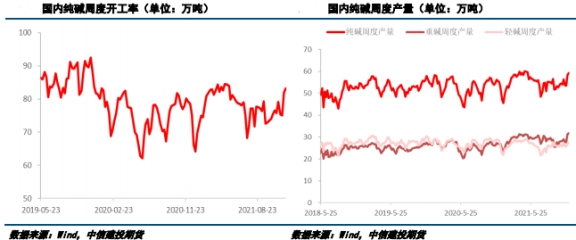

年初至今國(guó)內(nèi)純堿周度產(chǎn)能在50-60萬(wàn)噸之間,去年純堿年產(chǎn)能在2800萬(wàn)噸附近(天然堿、氨堿、聯(lián)堿占比為5% 45% 50%)附近,上周純堿產(chǎn)量59.2萬(wàn)噸,開(kāi)工率83.19%,其中重堿31.73萬(wàn)噸,產(chǎn)量總體看維持高位持穩(wěn),近幾年同期偏高水平。本月中旬檢修的有純堿企業(yè)有年產(chǎn)能30萬(wàn)噸的紅四方,連云港堿業(yè)搬遷改造升級(jí),此前年產(chǎn)能約150萬(wàn)噸。供應(yīng)端除了關(guān)注檢修及恢復(fù)時(shí)間外,還要關(guān)注明年,天然堿對(duì)于聯(lián)堿和氨堿的沖擊,近期遠(yuǎn)興能源發(fā)布消息稱:阿拉善塔木素天然堿開(kāi)采項(xiàng)目規(guī)劃配套建設(shè)780萬(wàn)噸/年純堿、80萬(wàn)噸/年小蘇打,這個(gè)對(duì)于純堿行業(yè)未來(lái)產(chǎn)業(yè)格局或許會(huì)有重大影響,此前天然堿年產(chǎn)能210萬(wàn)噸附近。

02

純堿消費(fèi)

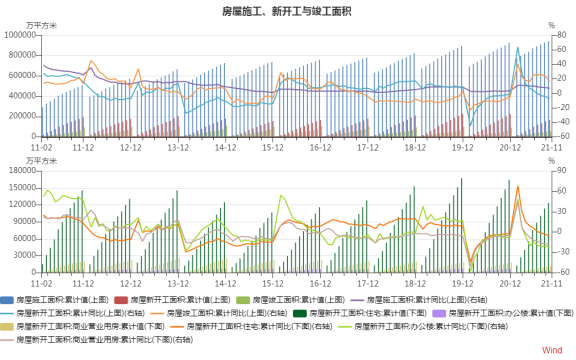

十月中旬以來(lái)純堿庫(kù)存持續(xù)累積,近期累積速度有所放緩,本周國(guó)內(nèi)純堿庫(kù)存總量為161萬(wàn)噸,周環(huán)比增加16.6%。普通平板玻璃下游地產(chǎn)建筑消費(fèi)各個(gè)指標(biāo)增速放緩,今年2季度以來(lái),地產(chǎn)開(kāi)工面積、竣工面積、施工面積、地產(chǎn)開(kāi)發(fā)累計(jì)投資額同比增速大幅放緩,玻璃的消費(fèi)受到影響,7月中旬以來(lái)現(xiàn)貨價(jià)格持續(xù)回落,利潤(rùn)在200-300元/噸,平板玻璃產(chǎn)能高位持穩(wěn),近期由于備貨,玻璃庫(kù)存連續(xù)累積后小幅回落,但是隨著施工淡季的到來(lái),消費(fèi)需求短期或難有大的改觀。

光伏玻璃目前國(guó)內(nèi)共有產(chǎn)線231條,日熔量4.1萬(wàn)噸,占比玻璃總消費(fèi)比例約10%,雖然光伏產(chǎn)業(yè)短期推進(jìn)有所放緩,產(chǎn)業(yè)上下游利潤(rùn)分布不均、電網(wǎng)并網(wǎng)問(wèn)題待解決,但“雙碳”背景下,新能源對(duì)于石化能源的替代是大勢(shì)所趨,潛力依舊在。

總體來(lái)看,光伏玻璃需求潛力仍在,普通平板玻璃產(chǎn)能高位持穩(wěn),由于地產(chǎn)需求放緩,目前平板玻璃的利潤(rùn)200-300元/噸,如果跌破成本,一些“高齡”產(chǎn)線隨時(shí)有檢修可能,這個(gè)也是近期關(guān)注的重點(diǎn)。

03

成本利潤(rùn)

10月中旬以來(lái),雖然期現(xiàn)都在回落,但明顯期貨回落幅度更大一些,截至今天收盤,純堿2205合約基差+726,國(guó)內(nèi)重堿主流送到價(jià)在2700-3000元/噸,截至12月9日,氨堿企業(yè)成本1935元/噸,利潤(rùn)1224元/噸,聯(lián)堿企業(yè)成本2329元/噸,聯(lián)產(chǎn)企業(yè)利潤(rùn)1546元/噸。

04

綜合觀點(diǎn)

綜合來(lái)看,目前下游地產(chǎn)消費(fèi)放緩、加上建筑施工淡季的逐漸到來(lái),消費(fèi)需求短期可能難有大的提升、利潤(rùn)依舊良好、供應(yīng)高位持穩(wěn),所以純堿短期反彈空間或有限,維持震蕩態(tài)勢(shì)。未來(lái)重點(diǎn)關(guān)注下游平板玻璃成本附近的支撐、地產(chǎn)消費(fèi)改善、疫情等因素的影響。

更多消息,請(qǐng)關(guān)注炭黑產(chǎn)業(yè)網(wǎng)。