炭黑產業網據CCTD中國煤炭市場網消息:

一、焦煤市場短期反彈

自10月下旬,煤焦市場下調以來,價格幾乎被攔腰砍斷,12月以來,市場呈現出一波反彈的走勢,但并不具備大幅走高的動力。分析原因如下:

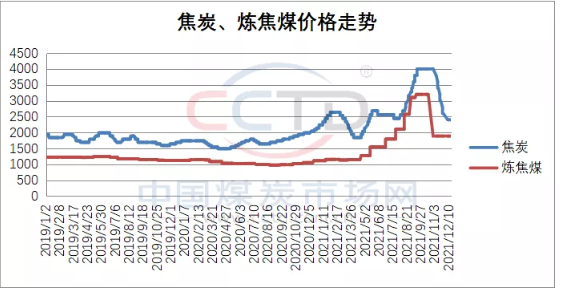

1、市場反彈是對前期快速下跌的修復。本輪市場臨汾主焦煤從4400元/噸,下滑到2300元/噸左右,幾乎被腰斬。山西呂梁地方焦煤價格從近4000元/噸跌到最低1600元/噸,釋放了大量的獲利資金,煤焦價格都有反彈的訴求。焦炭經歷了8輪1600元/噸的大幅回落,還在底部整固。最近有焦企提漲100元/噸,但并未得到下游的響應。

2、明年焦煤長協季度價格確定翻版執行四季度價格,穩定市場預期。近一個月,多數國有大型煤炭企業與鋼廠、焦化廠簽訂了2022年的長協合同,因地域不同,區域價格有所差異,其中華南、華東企業高于山西。主焦煤價格因區域差別在2100-2900元/噸之間,部分接近市場價,少數高于目前同品種焦煤的市場價。長協的確定性,強化了市場的穩定作用。

3、用戶庫存偏低有補庫需求。日前鋼廠焦炭庫存16.7天,由于近期事故影響,樣本洗煤廠開工率71.4%,周環比降2.3%。因對冬季雨雪天氣的擔憂,鋼廠和焦化廠對焦煤都有補庫需求。山東兩港口焦炭庫存170萬噸以上,可以看出經銷商有囤貨惜售的心理。

4、進口焦煤短期增量明顯,但全年焦煤進口仍大幅縮減。2021年11月中國進口煉焦煤774.17萬噸,環比增加76.59%,同比增加107.99%。1-11月中國累計進口煉焦煤4720.95萬噸附近,同比下降31.57%。這一數據比前10個月高出10個百分點。但今年進口煤總體下降,是不爭的事實。多渠道信息表明,澳洲煤進口有放松的跡象。11月份澳大利亞趕超俄羅斯、蒙古成為中國進口煤炭第二來源國。繼10月中國放行278萬噸澳煤后,11月份又有524.8萬噸澳煤通關。這也是今年來澳煤通關的最高數據。至于澳煤的渠道是通過第三國轉運來,還是直接進來,官方也沒有給予明確的說明,不過這也不意味著澳煤限制會徹底放開。蒙古國疫情嚴重,甘其毛都通車100車以下,進口量不大。國內企業核準了煤礦新增焦煤產能2000萬噸,但短時間也難以有效釋放。

5、超產治理和安全要求,年底煤炭產量增長受阻。最近晉能集團煤炭不合理增產,孝義透水事故受到通報處理,電煤保供達到了預期,電廠開始少量采購,抑制了煤礦增產的熱情。加上年底安全要求,預計12月乃至年2022年1月份春節前,煤礦產量不會增加,且環比減量的可能性較大。

二、黑色系價格漲跌的邏輯關系

看點之一:鋼鐵盈利水平提高,在于鐵礦石價格大幅下降。據預測,2021年我國粗鋼產量10.40億噸,同比下降2.3%。再根據粗鋼產量測算,同時考慮廢鋼使用量增加等因素,預計2021年我國生鐵產量為8.63億噸左右,同比下降2.8%。

1-10月份大中型鋼鐵企業利潤總額3450億元/噸,同比增長108%。由于鐵礦石占鋼鐵成本的45-60%之多,鋼鐵利潤的大幅增加,主要原因是鐵礦石價格的大幅下降。鐵礦石期貨從7月份的1265元/噸到11月26日575.5元/噸,4個月跌幅50%。目前鋼廠噸鋼利潤500元/噸左右。

看點之二:煤炭產量增長,集中在國家政策出臺以后。2021年11月份全國原煤產量37084萬噸,同比增長4.6%,增速較10月份加快0.6個百分點,日均產量1236.1萬噸,日均環比10月份增加84.2萬噸,增長7.31%,延續回升態勢。1-11月份原煤累計產量367427萬噸,同比增長4.2%,累計年化產量401529.5萬噸,高于去年全年原煤產量384374萬噸的水平。但我們可以看出,1-11月和11月分別增長4.2%和4.6%,11月才是煤炭增長的主力月份,這也是前期煤炭緊張的原因。

看點之三:焦炭價格上漲,是成本推動型。與往年焦炭價格帶動焦煤上漲不同,今年由于焦煤供給減少,使焦煤推動焦炭價格“不得不”順勢上漲。2021年11月焦炭產量3385萬噸,同比下降17.4%。日均產量112.83萬噸,日均環比較2021年10月份減少3.27萬噸或2.81%。1-11月份焦炭累計產量42839萬噸 ,同比下降1.6%,較1-10月收窄1.7個百分點。累計年化產量46815萬噸,低于去年47116萬噸的水平。7月份以后焦炭價格10輪上漲至4600元/噸,但焦化企業并沒有受益,因為不斷上漲的焦煤價格推動焦炭價格,個別品、個別時段,還出現了焦煤價格高于焦炭價格的極端情況,焦化廠利潤被焦煤價格不斷的蠶食。最近受政策和焦炭價格的雙重影響,焦煤價格主流品種從近4000元/噸,回落到1600-2000元/噸,受到政策打壓電煤價格和焦炭價格8輪1600元/噸的下跌影響,焦煤價格中樞隨之下移。

三、春節前后焦煤價格偏強運行

年底至春節期間,焦煤市場將偏強運行。

一是:12月份原煤產量普遍偏低,全年的任務也基本完成,安全壓力徒增,煤炭銷售壓力小,保供目標也如期實現,煤礦增產的動力趨弱。加上有事故發生,安全檢查頻次加大,生產熱情會大幅下降。保持一個合理庫存,以銷定產,是最好的辦法。

二是:市場焦煤主流品種(Ad10.5、Vdaf22-25、G85、St,d0.8)價格最近上調300-400元/噸,至2200-2300元/噸,接近或達到長協價格。但部分長協價格高的區域或品種,就要承受銷售壓力。這就要考量長協價的嚴肅性和執行力度。10月份焦煤價格上漲的時候,市場價高于長協價1400-1600元/噸。長協價被冠以“壓艙石”的作用,用戶在煤炭上漲時,肯定大量采購長協焦煤,而且對煤炭企業大講合作與擔當。其實市場下跌,才是考量長協機制的“試金石”,長協價高于市場價,用戶還能念當年不上調價格之情,樂此不疲的采購長協煤?這是一個懸念。長協價能不能執行和堅守,是大家關注的一個焦點。

三是:冬奧預期壓產啟動,需求會減弱。據市場反映,華北一帶鋼廠有接到電話通知是1月25日起限產50%。因擔心冬奧期間限產,目前焦化企業提高開工率接近70%左右,利潤小幅回升至平均110元/噸左右,鋼廠盈利率81.4%,用煤需求也會有增加,對焦煤采購趨向偏暖。盡管焦炭價格也是跌無可跌的狀態,但焦化企業提價阻力也不小。另外寒冷天氣的不確定性,也會在春節前加快補庫力度。保持煤炭庫存不低于15天的安全邊際。冬奧期間,需求減少,焦煤價格預計小幅回落。

四、2022年焦煤市場展望

2022年,是經濟發展較為復雜的年份,有利因素和不利因素均客觀存在:

從政策端看:1、明年黨的二十大召開,防止經濟快速回落,保持經濟平穩健康是國家大事;預測GOD均值5.13% ,經濟面臨宏觀壓力增大、需求收縮、供給沖擊預期轉弱的三重沖擊;

2、貨幣政策更加寬松,降息預期存在,流動性增加,有利于實體經濟;

3、能源安全保障,煤炭地位不可動搖,國家可能會鼓勵高效綠色礦井增產;

4、雙碳戰略繼續實施,黑色系壓產是大勢所趨。

從產業端看:1、鋼鐵壓產政策延續,需求端減弱。據鋼協預測,2022年粗鋼產量10.17億噸,下降2.2%;生鐵產量為8.24億噸,同比下降4.5%。2022年焦炭預計產量4.6億噸,預測2022年我國焦化行業消耗煉焦洗精煤5.6億噸左右,折合原煤約10.1億噸,同比下降2.9%。

2、煤炭產能繼續釋放,焦煤有增量,進口增加,供應能力提升,缺口彌補。國家核準的煤炭增產,不可能是短期行為,焦煤有2000萬噸的核增產能,煤炭產量還有增加的預期。進口焦煤,也隨著疫情的減弱,量能有所回暖,加上澳洲煤若有少量渠道進口,焦煤進口高于2021年應是大概率事件。

3、焦化新純增產能略有增加,但焦炭需求可能下降,焦炭也面臨中樞價格下移的趨勢。2020-2021年經過新舊產能的置換,多數企業已完成了目標,其中山東、江蘇早已完成了置換和關停,從1-10月焦炭產量看,華北占比40.4%,山西占比高達21.4%。山西一直是我國焦炭生產的第一大省,2022年4.3米基本都關停和置換,純增新產能不足1000萬噸,且多數為7米以上焦爐,對高強度、強粘度、低硫焦需求有所增加。

綜上,筆者分析認為,2022年焦煤市場將波段震蕩、偏弱運行,價格中樞下移至2000元/噸以下,表現為兩頭低、中間高的走勢。前期因冬奧及兩會影響需求減弱;中期因建筑恢復、基建拉動,煤焦鋼產供需“三旺”,產量提升,需求增長,市場轉好;后期壓產空間大,需求弱勢,價格可能回落。

(原標題:重磅!2022年焦煤市場預測及走勢判斷)

更多資訊,請關注炭黑產業網!